6 نکته برای مدیریت بودجه خانواده خود | وام گرفته شده ، بودجه خانواده خود را در اکسل مدیریت کنید – پشتیبانی مایکروسافت

بودجه خانواده خود را در اکسل مدیریت کنید

این اول از همه سؤال در مورد تجزیه و تحلیل ورودی های شما و خروج پول در همان ماه است. در پایان ماه ، شما قادر خواهید بود تا هزینه های اصلی پول خود را شناسایی کنید. این تجزیه و تحلیل می تواند به شکل جدول مدیریت بودجه باشد.

بودجه خانواده: 6 نکته برای مدیریت خوب

پیروی از هزینه های شخصی خود هر ماه امکان دید خوب بودجه شما را فراهم می کند. برای این ، نگه دارید بودجه خانواده مفید است. چندین تکنیک به منظور مدیریت بهتر پول و خروج از پول و افزایش استراحت شما برای زندگی امکان پذیر است.

- پیروی از بودجه خانواده عادت های خوبی را به اعضای خانواده می بخشد و از خود در برابر مبهم های مالی زندگی محافظت می کند.

- به لطف جدول نظارت بر بودجه و برنامه های نظارت بر بانک ، بین درآمد و هزینه های ثابت و متغیر آن داوری می شود.

- برای مدیریت بهتر بودجه خود ، چندین راه حل مانند جمع آوری هزینه ها یا پاکت نامه های بودجه وجود دارد.

به روز شده در 03 فوریه 2023

توسط Benoit Delecroix – مدیر عامل Iregroup

این راهنما را بارگیری کنید

- چرا بودجه خانواده ایجاد کنید ?

- چه عناصری در بودجه خانواده وجود دارد ?

- توصیه ما برای مدیریت بودجه خانواده شما

- چگونه بودجه خانواده خود را دنبال کنیم ?

چرا بودجه خانواده ایجاد کنید ?

ایجاد بودجه خانواده برای کنترل امور مالی و تأمین هزینه های شما بسیار مهم است. شما از هزینه بیش از حد خودداری می کنید و می توانید به اهداف پس انداز خود برسید.

مدیریت بودجه آن به معنای این نیست که شما باید خود را محروم کنید ، بلکه در حالی که پس اندازهای احتیاطی را برای مقابله با هر رویدادی پیش بینی نشده صرف می کنید ، به روشی متفکرانه صرف کنید.

بودجه متوسط یک خانواده چقدر است ?

به طور متوسط ، هزینه های ماهانه برای یک شخص مجرد در برابر 2،300 یورو برای یک زن و شوهر و 3،109 یورو برای یک خانواده چهار نفره به مبلغ 1،387 یورو است. این ارقام به استثنای مالیات ، مالیات و بازپرداخت وام محاسبه می شود. برای پرداخت این هزینه های اضافی ، شما باید برای یک نفر حدود 415 یورو و 1،019 یورو برای یک خانواده اضافه کنید.

چه عناصری در بودجه خانواده وجود دارد ?

برای محاسبه دقیق بودجه خانواده خود ، شما باید داوری بین منابع و هزینه های ثابت و متغیر.

درآمد خانه

درآمد ماهانه اعضای یک خانه شامل دستمزد ، درآمد یا هزینه ، پاداش ، کمک هزینه دولتی ، درآمد اجاره ، نفقه و غیره است.

بارهای ثابت

هزینه های ثابت شامل هزینه های مسکن ، مالیات ، مراقبت و آموزش کودکان ، هزینه های مختلف بیمه ، اینترنت و تلفنی است. اعتبار و بدهی که باید بازپرداخت شود نیز وارد بودجه خانواده خود شوید. هزینه های ثابت بنابراین تعیین می کنند هزینه های مکرر ، که مقدار آن از قبل شناخته شده است.

بارهای متغیر

با توجه به بارهای متغیر ، این همه است هزینه هایی که برای آنها نمی توانید اطمینان حاصل کنید مبلغ دقیق آنها در پایان ماه ، مانند قبض انرژی ، هزینه ماشین و مسابقات غذایی. موارد اضافی و اوقات فراغت نیز برای بودجه خانواده خود مانند رستوران ها ، خرید یا مسافرت های سینما وارد این گروه می شوید.

توصیه ما برای مدیریت بودجه خانواده شما

پس از تأسیس بودجه خانواده ، شما از دید بهتری برخوردار هستید ورودی های نقره و خروج. این به شما امکان می دهد راه حل هایی را که در صورت لزوم یا بهینه سازی های ممکن اجرا می شوند ، شناسایی کنید.

1.منابع مالی خود را تعیین کنید

برای تعیین منابع مالی خود, درآمد ثابت خود را به همسر خود اضافه کنید. مبلغ پولی را که می توانید برای هزینه های مکرر خود حساب کنید ، دریافت می کنید.

این اتفاق می افتد که علاوه بر درآمد ثابت ، درآمد متغیر را به عنوان حق بیمه دریافت می کنید. همچنین لازم است که آنها را در نظر بگیریم اما تا حدی از آنجا که متغیر هستند. در این موارد ، توصیه می شود از این مبالغ استفاده کنید تا شما را پس انداز احتیاطی ایجاد کنید.

2.هزینه های ثابت و متغیر خود را در هر ماه لیست کنید

ایجاد بودجه خانواده مستلزم ایجاد لیست جامع از تمام هزینه های شما است:

- هزینه های ثابت : بازپرداخت وام ، اجاره ، بیمه ، فاکتورها ، مالیات و غیره.

- هزینه های متغیر : مسابقات غذایی ، اوقات فراغت ، پوشاک ، نگهداری ماشین و غیره.

3.بقیه را برای زندگی در خانه محاسبه کنید

در تعادل موجود با تفاوت بین درآمد و هزینه های ماهانه شما مطابقت دارد. این نشان می دهد که بقیه زندگی هر ماه در اختیار شما برای سایر هزینه ها است.

4.هزینه های خود را بهینه کنید

برای افزایش استراحت خود برای زندگی ، می توانید ایستگاه های خاص هزینه را در خود کاهش دهید بودجه خانواده ::

- غذا : وعده های غذایی خود را از قبل برنامه ریزی کنید تا تعداد مسافرتهای سوپر مارکت را کاهش داده و از هزینه های غیر ضروری جلوگیری کنید ، دستور العمل های جدید را امتحان کنید ، به صورت دسته ای بخرید یا به صورت عمده ، در جستجوی ویژه و پیشنهادات ویژه باشید و از هر حد ممکن در خارج از وعده غذایی خودداری کنید.

- هزینه خدمات و تأمین کنندگان : محل اقامت در انرژی حریص است و بنابراین در پول. گرمایش را در طول شب کاهش دهید ، زمان صرف شده در دوش را کاهش داده و چراغ ها را خاموش کنید و یک اتاق را ترک کنید. همچنین به یاد داشته باشید که پیشنهادات تأمین کنندگان مختلف را برای یافتن ارزانترین قراردادها مقایسه کنید.

- خريد كردن : از خریدهای اجباری خودداری کنید. مقاومت در برابر وسوسه خرید به شما امکان می دهد کمی بیشتر برای پس انداز هر ماه داشته باشید. همچنین از دوره های فروش برای انجام خریدهای خود استفاده کنید

- ماشین و حمل و نقل : از حالت حمل و نقل اقتصادی مانند حمل و نقل عمومی یا دوچرخه انتخاب کنید. اگر مجبور به مسافرت با ماشین هستید سفرهای کارپولینگ خود را پیشنهاد دهید. این به شما امکان می دهد به لطف مشارکت کارپولر ، در بنزین و نگهداری وسایل نقلیه صرفه جویی کنید

- سلامتی و سلامتی : اگر به طور مرتب از اشتراک خود در اتاق استفاده نمی کنید ، از ورزش در فضای باز استفاده کنید.

- سرگرمی : اول از همه فعالیت های رایگان در منطقه خود را ببینید (پارک ها ، دریاچه ها یا جشنواره ها). اشتراک را به سرویس های پخش که از آنها استفاده نمی کنید ، لغو کنید.

- بیمه : به لطف سایت های مقایسه آنلاین ، بهترین بیمه را پیدا کنید.

5.نیازهای خود را با پاکت بودجه محدود کنید

در اینجا سؤال از جدا کردن هر هزینه و بودجه آنها با اختصاص مبلغی از قبل است که مطابق با هر یک از هزینه های مشخص شده برای شما خواهد بود بودجه خانواده. با استفاده از پاکت نامه های کاغذی که در آن مبلغ پول برای ماه برای استفاده دقیق قرار می گیرد ، می توان مفهوم را به انتها فشار داد. مبلغی که مورد انتظار است نیاز به بررسی خوب دارد ، اظهارات بانک ماه های قبل ، متفاوت هزینه با ایجاد یک میانگین.

6.هزینه های خود را خودکار کنید

این اغلب دشوار است بودجه پایدار نگه دارید وقتی خرد می کنیم. به همین دلیل توصیه می شودهزینه های خود را خودکار کنید. به طور مشخص ، توصیه می شود که ایجاد شود بدهی با توجه به هزینه های ثابت (اجاره ، فاکتورها یا اشتراک های حمل و نقل و اوقات فراغت).

به عنوان مثال ، شما می توانید وزن بیش از حد اعتبار های مختلف را مشخص کنید ، محدود کردن خود را محدود کنید برای زندگی ماهانه باقی مانده است. یک راه حل ممکن است برای گروه بندی این وام ها با یک نرخ واحد ، با استفاده از یک خرید مجدد اعتباری باشد.

بازپرداخت در یک دوره طولانی تر پخش می شود ، و پس از آن خواهید داشتفقط یک پرداخت ماهانه اعتبار برای بازپرداخت در طول وام ، به مبلغ پایین تر از مجموع مهلت های قبلی خود. که به شما امکان می دهد بقایای باقیمانده برای زندگی در ماه و پایین آمدن همزمان آن را پیدا کنید نسبت بدهی.

چگونه بودجه خانواده خود را دنبال کنیم ?

نظارت دقیق از شما بودجه خانواده برای تعیین خوب بسیار مهم است استراتژی مالی و هر ماه از حرکات حساب های بانکی آگاه باشید.

از برنامه های بانکی استفاده کنید

در بانک ها خود و سایر برنامه های کاربردی تعهدات (وقتی در چندین بانک چندین دارید) می توانید به شما کمک کند بودجه خانواده را تعیین کنید. Bankin ‘، حساب های من را مدیریت کنید یا Linxo را می توان پیکربندی کرد تا به شما امکان دهد اصول پیگیری خود را تعیین کنید.

ترکیب کردن جدول بودجه و برنامه نظارت برای یک نتیجه بهینه. برنامه های کاربردی امکان پیکربندی شخصی و نظارت ساده را فراهم می کنند ، در حالی که جدول به شما امکان می دهد واقعاً در مدیریت بودجه خود بازیگر باشید و به شما امکان می دهد محورهای بهبود احتمالی را شناسایی کنید.

یک صفحه ردیابی ایجاد کنید

این اول از همه سؤال در مورد تجزیه و تحلیل ورودی های شما و خروج پول در همان ماه است. در پایان ماه ، شما قادر خواهید بود تا هزینه های اصلی پول خود را شناسایی کنید. این تجزیه و تحلیل می تواند به شکل جدول مدیریت بودجه باشد.

در بخش دستور العمل ، تمام منابع ماه (حقوق خالص ، کمک هزینه های مختلف ، بازنشستگی ، نفقه ، کمک هزینه های روزانه و غیره را ثبت کنید.). در ستون هزینه ، اجاره ، وام ماهانه ، قراردادهای مختلف تلفن ، آب ، برق ، متقابل ، بلکه بودجه غذا ، لباس ، مصاحبه های مختلف و اوقات فراغت را یادداشت کنید.

شما سپس پایه a را تأسیس کردید بودجه خانواده برای دنبال کردن هر ماه.

بودجه خانواده: چه چیزی را به خاطر بسپار

- تعریف بودجه خانواده یک گام اساسی در مدیریت مالی درست است. این مهمتر از همه در مورد خانواده با فرزندان است.

- برای پیروی از درآمد و هزینه های ثابت و متغیر از یک هیئت نظارت و برنامه های بانکی استفاده کنید.

- به لطف راه حل های ارائه شده در این مقاله ، هر موقعیت هزینه را تا حد امکان کاهش دهید تا استراحت خود را برای زندگی ، پروژه های مالی و یا صرفه جویی بیشتر افزایش دهید.

از تخصص ما در گروه بندی اعتبار بهره مند شوید,

بدون تعهد است !

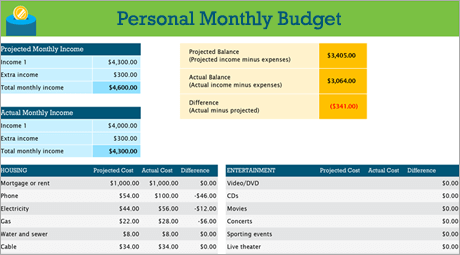

بودجه خانواده خود را در اکسل مدیریت کنید

ایجاد یک برنامه بودجه برای خانواده شما ممکن است بسیار پر و دشوار به نظر برسد ، اما اکسل می تواند به شما در سازماندهی و پیگیری انواع مدل های بودجه رایگان و حق بیمه کمک کند.

زمین را کشف کنید

هدف از بودجه تمیز کردن خلاصه آنچه در رابطه با آنچه هزینه می کنید برای کمک به شما در برنامه ریزی اهداف طولانی و کوتاه مدت خود است. استفاده از یک برگه محاسبه بودجه می تواند با کاهش هزینه ها و افزایش پس انداز ، به شما کمک کند تا سلامت مالی خود را در اولویت قرار دهید !

پروژه های DIY با مدل بودجه شخصی

شما ترجیح می دهید کارها را از خودتان انجام دهید ? این مدل اکسل می تواند به شما در پیگیری بودجه ماهانه خود با درآمد و هزینه کمک کند. هزینه ها و درآمد خود را وارد کنید و هرگونه تفاوت به صورت خودکار محاسبه می شود ، که به شما امکان می دهد از کسری جلوگیری کنید یا هرگونه مازاد را تهیه کنید. هزینه های برنامه ریزی شده را با هزینه های واقعی مقایسه کنید تا مهارت های بودجه خود را با گذشت زمان اصلاح کنید.

مشاوره: هزینه های ماهانه را دنبال کنید

خدمات عمومی ، کارت های اعتباری و بیمه ماهانه شارژ می شود. بنابراین ساده ترین راه برای نظارت بر هزینه های شما ، تعیین میزان هزینه های ماهانه شما است.

“مکمل ها” را فراموش نکنید

فراتر از قبض برق خود ، آیا اشتراک در یک فیلم یا یک بازی دارید ? در مورد اشتراک در یک سالن ورزشی چیست؟ ? حتماً اثری را هم نگه دارید.

مشاوره: به هزینه های متغیر توجه کنید

اگر میزان صورتحساب گاز و تلفنی به طور کلی از یک ماه به ماه دیگر متفاوت نباشد ، هزینه های دیگر مانند وعده های غذایی در رستوران یا خرید لباس ممکن است به میزان قابل توجهی متفاوت باشد.

طبقه بندی هزینه ها

اکنون که شما یک ایده جهانی از هزینه های ماهانه دارید ، زمان آن رسیده است که آنها را بر اساس دسته بندی ها طبقه بندی کنید تا بتوانید هزینه های ثابت ، متغیر و اختیاری خود را بررسی کنید.

هزینه های ثابت

هزینه های ثابت از یک ماه به ماه دیگر یکسان است. این به عنوان مثال وام مسکن یا اجاره ، بیمه درمانی ، پرداخت خودرو یا مالیات بر املاک و مستغلات است. شما می توانید همه این عناصر را در یک دسته “هزینه ثابت” ضبط کنید.

مشاوره: هزینه های متغیر

شما نمی توانید بدون هزینه های متغیر انجام دهید ، اما آنها می توانند از یک ماه به ماه دیگر نوسان کنند. این هزینه ها شامل فروشگاه های مواد غذایی ، نگهداری خودرو ، برق و مصرف آب است.

هزینه های اختیاری

هزینه های اختیاری ممکن است از یک ماه به ماه دیگر بسیار متفاوت باشد. نمونه ها شامل مسافرت در رستوران ، اشتراک خدمات به پخش مداوم ، عضویت در یک باشگاه ، کابل و لباس است.

اهداف خود را تعریف کنید

هنگامی که ایده خوبی از میزان ورود پول در رابطه با هزینه ها دارید ، می توانید برای اهداف کوتاه مدت و بلند مدت خود اولویت هایی را ایجاد کنید.

نوسازی یک خانه

آیا ماشین لباسشویی شما خراب است ? آیا کابینت های شما در شرایط نامناسب هستند ? وان اصلی نیاز به ارتقا دارد ? نوسازی خانه شما ممکن است امکانات زیادی داشته باشد. فراموش نکنید که هنگام بررسی اهداف مالی خود ، این هزینه ها را درج کنید.

مشاوره: گزینه های عروسی خود را باز نگه دارید

بررسی مداوم امور مالی شما به شما کمک می کند تا تعیین کنید که آیا به اندازه کافی برای خرید یک مقاله اساسی یا به سادگی “خوشایند بودن” صرفه جویی کرده اید. آیا برای پیاده روی عروس خود به این طاق گل رز نیاز دارید یا فقط ? به هر حال ، فراموش نکنید که این را با اهداف خود مقایسه کنید.

برنامه ریزی برای سرگرمی در دانشگاه

اگر به هزینه های ثابت پایبند هستید ، می توانید سریعتر به اهداف کوتاه مدت و بلند مدت خود برسید. از طرف دیگر ، شما همچنین می توانید مبلغ مشخصی را در بودجه ماهانه خود برای لذت و سرگرمی درج کنید (هزینه متغیر که مطمئناً می خواهید در طول تحصیلات خود دنبال کنید).

قانون 50/30/20: نحوه صرفه جویی در هزینه کمتر

ابزارهای مدیریت بودجه خیلی پیچیده شما را محروم می کنند ? برای سازماندهی و توسعه بودجه خود ، این قانون بودجه ساده به نام 50/30/20 را امتحان کنید.

زمان خواندن: 8 دقیقه

وقتی صحبت از مدیریت بودجه خود می شود ، گاهی اوقات از آن محافظت می شوید. که هرگز با داشتن قصد محکم برای کنترل هزینه های خود ، یک برنامه مدیریت بودجه را بارگیری نکرده است و سرانجام پس از روز سوم آن را رها می کند ، فراموش می کند که اضافه کردن هفته را اضافه کنید ? احساس نگرانی می کنید ?

مدیریت بودجه و امور مالی خود را به دست آورد ، اما نباید پیچیده باشد و نه خیلی وقت صرف کنید. در واقع ، بهترین نکات اغلب ساده ترین و شگفت آور است.

قانون 50/30/20 یک روش مدیریت بودجه ماهانه هوشمند و آسان است که شما را نشان می دهد مبلغ دقیقی که برای پس انداز و هزینه خود دارید هر ماه. با داشتن یک دید کلی واضح در مورد بودجه ماه خود ، اعتماد به نفس به دست می آورید و در هنگام صرفه جویی ، بدون نیاز به ثبت هر معامله ، بیش از حد از هزینه کردن خودداری خواهید کرد.

بنابراین ، شما آماده توسعه بودجه واقع بینانه و ایستادن هستید ? اینجاست که اتفاق می افتد !

قانون 50/30/20 چیست ?

قانون 50/30/20 شامل یک روش ساده برای کمک به شما در مدیریت بودجه خود به طور کارآمد ، به سادگی و دوام است. شما درآمد خالص ماهانه خود را به سه دسته هزینه تقسیم می کنید: 50 ٪ برای آنچه شما نیاز دارید ، 30 ٪ برای آنچه می خواهید و 20 ٪ برای پس انداز خود یا برای بازپرداخت بدهی های خود.

با تعادل منظم هزینه های خود با استفاده از این سه دسته ، از عادات مصرف خود آگاه خواهید بود و از هزینه های بیش از حد جلوگیری می کنید. فقط سه دسته وجود دارد که برای اینکه برس ها را ببندید و از ورود به جزئیات هر یک از هزینه های خود جلوگیری کنید. قانون 50/30/20 به شما این امکان را می دهد تا به راحتی به اهداف مالی خود برسید ، خواه در مورد پس انداز روزهای کمتری باشد یا بازپرداخت بدهی های موجود.

منشأ قانون 50/30/20 چیست ?

قانون 50/30/20 از کتاب تحت عنوان ” تمام ارزش شما: برنامه نهایی پول در طول عمر “در سال 2005 توسط الیزابت وارن ، فارغ التحصیل هاروارد ، متخصص در ورشکستگی و سناتور آمریکایی و دخترش آملیا وارن تاجی نوشته شده است.

20 سال تحقیق از وارن و تیاگی بازتاب خودمان را تکرار می کند: نیازی به احترام به بودجه پیچیده برای کنترل امور مالی شما نیست. شما فقط باید با توجه به نیازهای خود ، خواسته های خود و اهداف پس انداز خود ، پول خود را به صورت متعادل توزیع کنید

فقط قانون 50/30/20.

حساب بانکی برای مدیریت بودجه شما ساده تر

حساب بانکی حق بیمه را کشف کنید که با ویژگی های بصری و خدمات نوآورانه کنترل پول خود را به شما می دهد. حساب خود را در زمان واقعی و ساده تر با N26 Smart مدیریت کنید.

قانون 50/30/20 چگونه کار می کند ?

قانون 50/30/20 بودجه شما را با تقسیم درآمد خالص خود به سه دسته از هزینه ها ساده می کند: نیازهای شما ، خواسته های شما و پس انداز یا بدهی های شما.

اگر دقیقاً می دانید که چقدر هر گروه را تخصیص دهید ، به بودجه خود احترام بگذارید و کنترل هزینه های خود را حفظ خواهید کرد. با استفاده از قانون 50/30/20 ، در اینجا بودجه شما به نظر می رسد:

50 ٪ از درآمد خود را برای نیازهای خود هزینه کنید

به عبارت ساده ، نیازهای شما با هزینه های مرتبط با چیزهای اساسی زندگی مطابقت دارد ، که به سختی می توانستید بدون آن انجام دهید. 50 ٪ از درآمد خالص شما باید بیشتر هزینه های لازم را تأمین کند.

در نیازها گنجانده شده است:

- اجاره,

- صورتحساب برق و گاز,

- هزینه ی حمل و نقل,

- بیمه (بهداشت ، ماشین ، حیوانات),

- حداقل پرداخت ماهانه وام,

- منبع تغذیه اساسی.

به عنوان مثال ، اگر درآمد خالص شما به 2000 یورو باشد ، مبلغ 1000 یورو باید به نیازهای شما اختصاص یابد. این بودجه ممکن است از یک شخص به شخص دیگر متفاوت باشد. با این حال ، اگر کل نیازهای شما بیش از 50 ٪ از درآمد خالص شما باشد ، وارن پیشنهاد می کند برای تمیز کردن بودجه خود ، مانند تغییر تأمین کننده انرژی یا شاید به دنبال یک آپارتمان ارزان تر ، تغییراتی ایجاد کنید.

30 ٪ از بودجه خود را برای خواسته های خود

اگر 50 ٪ از درآمد خالص شما نیازهای اساسی خود را تأمین می کند, 30 ٪ از درآمد خالص شما می تواند به خواسته های شما اختصاص یابد. خواسته ها به عنوان هزینه های غیر جلسه انتخاب شده آزادانه تعریف می شوند و بدون آن می توانید انجام دهید.

- مسافرتهای رستوران,

- خريد كردن,

- تعطیلات,

- عضویت در باشگاه های ورزشی,

- اشتراک های سرگرمی (Netflix ، Amazon Prime),

- نژادها (غیر از Esentials).

همیشه از مثال بالا پیروی کنید, اگر درآمد خالص شما 2،000 یورو باشد ، می توانید 600 یورو را برای خواسته های خود هزینه کنید. اما اگر فهمیدید که بیش از حد برای خواسته های خود هزینه می کنید ، ممکن است جالب باشد که در مورد هزینه هایی که می توانید محدود کنید فکر کنید.

پیروی از قانون 50/30/20 به معنای این نیست که آنها نمی توانند از زندگی لذت ببرند, این تنها این سؤال است که با پیدا کردن اهرم ها برای جلوگیری از هزینه های اضافی ، در مقابل بودجه خود مسئولیت پذیری بیشتری داشته باشید. اگر مفهوم نیازها و خواسته ها مبهم باقی مانده است ، فقط از خود بپرسید: “آیا می توانم بدون آن زندگی کنم ? »». اگر جواب مثبت است ، این یک میل است و نه یک نیاز.

20 ٪ از درآمد خود را برای پس انداز خود رزرو کنید

با 50 ٪ از درآمد خالص شما به نیازهای شما و 30 ٪ به خواسته های شما, 20 ٪ باقیمانده می تواند به شما امکان دهد به اهداف پس انداز خود برسید یا هرگونه بدهی را بازپرداخت کنید. اگرچه حداقل بازپرداختهای مورد نیاز در نظر گرفته می شود ، همه بازپرداختهای اضافی بدهی موجود و منافع آینده شما را کاهش می دهد ، بنابراین آنها به عنوان پس انداز طبقه بندی می شوند.

اگر به طور سیستماتیک هر ماه 20 ٪ از حقوق خود را پس انداز می کنید ، می توانید یک برنامه پس انداز هوشمند مانند صندوق نجات ، بودجه موقت شخصی طولانی مدت یا کمک به خرید املاک و مستغلات ایجاد کنید. اگر هر ماه 2000 یورو خالص درآمد دارید ، می توانید 400 یورو را به اهداف پس انداز خود اختصاص دهید. شما فقط در یک سال می توانید به 5000 یورو نزدیک شوید !

نحوه اعمال قانون 50/30/20: راهنمای گام به گام

بنابراین قانون 50/30/20 چگونه بطور مشخص کار می کند ? به عبارت ساده ، درصد 50 30 20 را از درآمد خود محاسبه کرده و هزینه های خود را طبقه بندی کنید. در اینجا نحوه انجام این کار آورده شده است:

1. درآمد خالص خود را محاسبه کنید.

اولین قدم در استفاده از قانون 50/30/20 محاسبه درآمد شما پس از مالیات است. اگر مستقل باشید ، درآمد خالص شما با آنچه در یک ماه درآمد کسب می کنید ، کمتر هزینه های حرفه ای شما و مبلغ ارائه شده برای مالیات های شما است.

اگر کارمند با حقوق ثابت هستید ، آسان تر خواهد بود: مبلغ پرداخت شما مبلغی است که هر ماه در حساب بانکی خود به شما پرداخت می شود. اگر پرداخت های خاصی مانند بیمه درمانی یا صندوق بازنشستگی از حقوق شما کسر می شود ، آنها را مجدداً ادغام کنید.

2. ماه گذشته هزینه های خود را طبقه بندی کنید

تا دریابید که هر ماه پول خود را به کجا بروید, شما باید ماه گذشته نحوه پرداخت حقوق خود را تجزیه و تحلیل کنید. یک نسخه از بیانیه بانکی خود را برای 30 روز گذشته بیاورید ، یا به سادگی از عملکرد مدیریت در برنامه N26 خود استفاده کنید ، که تمام معاملات شما را در دسته های مختلف طبقه بندی می کند: حقوق ، غذا و نژادها ، یا اوقات فراغت و مسافرتها و غیره.

هزینه های خود را اکنون در سه دسته توزیع کنید: نیازها ، خواسته ها و پس انداز. به یاد داشته باشید که یک نیاز یک هزینه اساسی است که نمی توانید از آن جلوگیری کنید ، مانند اجاره. میل یک “جایزه” است که می توانستید بدون آن انجام دهید ، مانند یک رستوران مسافرتی. پس انداز نشان دهنده پرداخت ماهانه وام های اضافی ، کمک های بازنشستگی یا پولی است که برای دوره های پر زرق و برق کمتر ذخیره می کنید.

3. هزینه های خود را برای احترام به قانون 50/30/20 ارزیابی و تنظیم کنید.

اکنون که می توانید مبلغ اختصاص یافته به نیازهای خود ، خواسته های خود و پس انداز خود را هر ماه مشاهده کنید, شما می توانید طبق قانون 50/30/20 بودجه خود را بهینه کنید. بهترین راه برای پیشبرد تخمین میزان هزینه ماهانه برای خواسته های خود است.

طبق قانون 50/30/20, یک میل عجیب نیست ، این یک لذت ساده است که به شما امکان می دهد از زندگی لذت ببرید. کاهش نیازهای شما می تواند یک کار پیچیده و یک چالش واقعی باشد ، بنابراین بهتر است در مورد خواسته هایی که می خواهید محدود کنید برای ماندن در 30 ٪ از درآمد خالص خود فکر کنید. هرچه بیشتر هزینه های مربوط به خواسته های خود را کاهش دهید ، احتمال دستیابی به هدف 20 ٪ اختصاص یافته به پس انداز خود بیشتر خواهد بود.

ماشین حساب قانون 50/30/20

ما ماشین حساب بودجه آنلاین 50/30/20 می تواند به شما اجازه دهد سریعتر و راحت تر بروید. nerdwallet و moneyfit هر دو ماشین حساب های آنلاین را ارائه می دهند که مبالغی را برای شما تعریف می کنند که به نیازهای شما ، خواسته های شما و پس انداز شما هر ماه بر اساس درآمد خالص خود اختصاص می یابد.

ورق محاسبه قانون 50/30/20

در حالی که یک ماشین حساب آنلاین قادر به ارائه نمای کلی از بودجه ایده آل شما با توجه به قانون 50/30/20 است, اگر می خواهید بودجه دقیق تری تهیه کنید ، یک قانون ویژه ورق گسترش 50/30/20 گزینه خوبی را نشان می دهد. نرم افزاری مانند Microsoft Excel ، Google Sheets و Apple All برای تسهیل مدیریت بودجه مدل های ورق محاسبه ارائه می دهند. می توانید بسیاری از برگه های محاسبه آنلاین را به صورت رایگان ، تبلیغات پیدا کنید

مناسب برای قانون 50/30/20 و C

با هر برنامه ای قابل تحسین است ، به شما امکان می دهد به اهداف مالی خود برسید.

حساب های فرعی N26

با N26 ، به لطف حساب های فرعی ، با سرعت خود برای پروژه های خود صرفه جویی کنید.

پول شما در N26

مدیریت بودجه برای احساس اطمینان بیشتر و کنترل هزینه های آن ایده آل است. با N26 ، مدیریت پول شما بازی کودک می شود. در واقع ، به لطف عملکردهای هوشمند مدیریت بودجه مانند گرد ، زیرپوشهای فضایی یا حتی عملکرد مدیریت ، استفاده از قانون 50/30/20 آسانتر خواهید بود. با حساب بانکی آنلاین خود به پول خود دسترسی پیدا کنید و اعلان های فشار فوری را دریافت کنید تا دیدگاه به روز شده در مورد امور مالی خود داشته باشید. و علاوه بر این ، فضاهای زیر حسابداری رایگان شما به شما کمک می کند تا به اهداف پس انداز خود توجه کنید ، در حالی که عملکرد مدیریت به طور خودکار هزینه های شما را طبقه بندی می کند تا به شما در حفظ دوره کمک کند.